Απαραίτητη κρίνεται η ψηφιακή γνώση των πολιτών, ιδιαίτερα το τελευταίο διάστημα εξαιτίας της αυξημένης ανάγκης για τηλεργασία, τηλεκπαίδευση και διαδικτυακές αγορές ή δραστηριότητες, λόγω της καραντίνας. Σε τι βαθμό όμως βρίσκονται οι γνώσεις των κύπριων χρηστών όσον αφορά στον ψηφιακό κόσμο του διαδικτύου; Ανταπεξέρχονται οι πολίτες στη νέα ψηφιακή ζωή ή μήπως όχι;

Σύμφωνα με τον Επίκουρο Καθηγητή Χρηματοοικονομικών του Τεχνολογικού Πανεπιστημίου Κύπρου Παναγιώτη Ανδρέου ο ψηφιακός χρηματοοικονομικός αναλφαβητισμός είναι υπαρκτός στην Κύπρο. Οι διαθέσιμες χρηματοοικονομικές επιλογές των κατοίκων επηρεάζονται και από το επίπεδο του ψηφιακού αλφαβητισμού, όπως μας αναλύει ο δρ Ανδρέου. Σύμφωνα με επιστημονικές μετρήσεις, από την πιο πρόσφατη έρευνα του, η οποία διεξήχθη τον Οκτώβριο 2018 σε 600 Κύπριους από όλες τις επαρχίες της Δημοκρατίας, ηλικίας 25 με 65 ετών και αφορά τον χρηματοοικονομικό αλφαβητισμό και τις τραπεζικές συμπεριφορές των Κυπρίων, προκύπτει ότι «ο ψηφιακός αναλφαβητισμός είναι υπαρκτός και δυσχεραίνει την κατάσταση όσο αφορά την πρόσβαση και σωστή χρήση των ψηφιακών χρηματοοικονομικών προϊόντων και υπηρεσιών». Αν και για την ακριβή μέτρησή του ψηφιακού αλφαβητισμού χρειάζεται ξεχωριστή μελέτη, «μέσα από την έρευνα μας διαπιστώνουμε ότι υπάρχει και ψηφιακός αναλφαβητισμός με δυσμενείς επιδράσεις σε άλλους τομείς της ζωής των πολιτών», σημειώνει.

Στοχευμένες δράσεις

«Οι ψηφιακές χρηματοοικονομικές γνώσεις και δεξιότητες δεν αλλάζουν από τη μια μέρα στην άλλη εκτός και αν υπάρχουν στοχευμένες και εντατικές δράσεις προς ανάπτυξή τους», τονίζει ο κ. Ανδρέου. «Αντιλαμβάνεστε ότι αυτά τα δεδομένα δεν αλλάζουν άμεσα, γιατί χρειάζονται ειδικό χειρισμό, επιμόρφωση και εκπαίδευση ανάμεσα σε άλλα πολλά», προσθέτει.

Επιπτώσεις ψηφιακού αναλφαβητισμού

Ειδικότερα, σύμφωνα με τον δρ Ανδρέου, όσον αφορά τις επιπτώσεις, τις οποίες δύναται να προκαλεί ο ψηφιακός χρηματοοικονομικός αναλφαβητισμός, ανάμεσα σε άλλα, είναι και οι εξής:

Πρώτον, πιθανός αποκλεισμός από τα σύγχρονα χρηματοοικονομικά προϊόντα και υπηρεσίες, τα οποία προσφέρονται ψηφιακά. «Αυτός είναι ένας λόγος που μπορεί να εξηγήσει τις ουρές που προκαλούνται συχνά έξω από τις τράπεζες, ένα φαινόμενο που το είδαμε και μεσούσης της πανδημίας».

Και δεύτερον, αυξημένος κίνδυνος για ψηφιακή εξαπάτηση. «Άτομα που υπολείπονται ουσιαστικών ψηφιακών δεξιοτήτων και εξοικείωσης με ψηφιακές πλατφόρμες μπορούν να πέσουν θύματα επιτηδείων».

Να σημειωθεί ότι οι έρευνες τις οποίες διεξάγει ο δρ Ανδρέου εξετάζουν το κομμάτι του ψηφιακού αναλφαβητισμού, το οποίο επηρεάζει συνδυαστικά τον χρηματοοικονομικό αναλφαβητισμό.

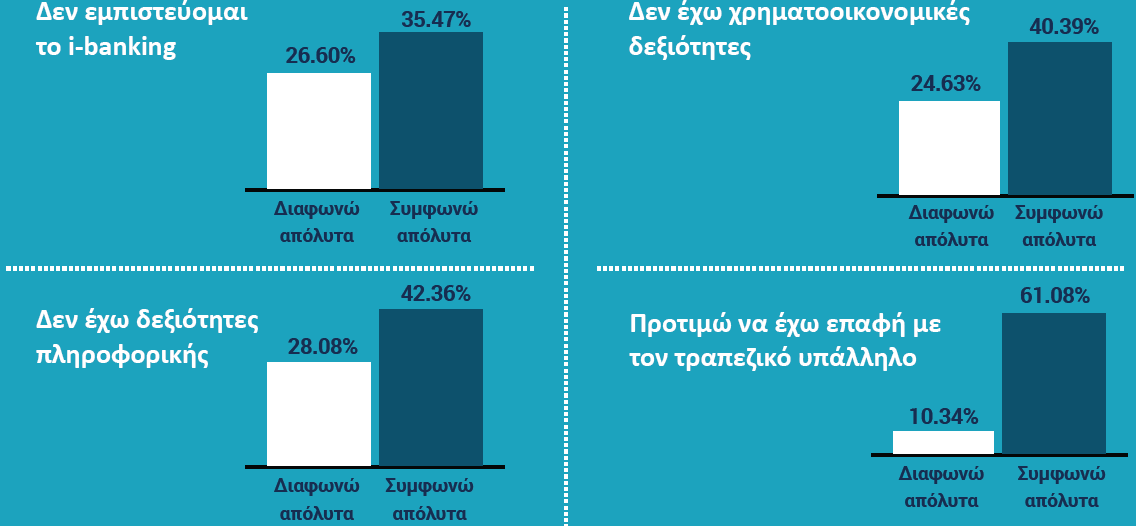

42,36% δεν έχει ψηφιακές δεξιότητες

Πολύ ενδιαφέροντα, χαρακτηρίζει ο κ. Ανδρέου τα στατιστικά για τις απαντήσεις που δίνουν οι ερωτώμενοι στην έρευνα του 2018, οι οποίοι δεν χρησιμοποιούν το i-banking. Αναλυτικότερα, τα αποτελέσματα, τα οποία προκύπτουν είναι ότι το 35% περίπου των ατόμων που ερωτήθηκαν δεν χρησιμοποιούσαν το i-banking. Οι γραφικές στο τέλος του infographic σκιαγραφούν τους λόγους που αυτά τα άτομα δεν το χρησιμοποιούν. Για παράδειγμα, το 35,47% δεν το χρησιμοποιεί γιατί δεν το εμπιστεύεται, το 40,39% δεν το χρησιμοποιεί γιατί δεν έχει τις απαραίτητες χρηματοοικονομικές δεξιότητες, το 42,36% δεν το χρησιμοποιεί γιατί δεν έχει ψηφιακές δεξιότητες, ενώ το 61,08% προτιμά να έχει επαφή με τον τραπεζικό υπάλληλο, εξηγεί ο κ. Ανδρέου.

Εμπόδια διαδικτυακών συναλλαγών

Την ίδια ώρα που όλοι οι δημόσιοι και ιδιωτικοί οργανισμοί ζητούν από τους πολίτες λόγω της καραντίνας να κάνουν τις συναλλαγές τους διαδικτυακά, κάποιοι από αυτούς τους πολίτες αδυνατούν. Συγκεκριμένα, τα ψηφιακά αναλφάβητα άτομα δεν κατέχουν τη στοιχειώδη ψηφιακή γνώση και τις απαραίτητες δεξιότητες για να μπορέσουν αυτόνομα να χρησιμοποιήσουν τις ηλεκτρονικές υπηρεσίες, όπως το e-banking. Αναλυτικότερα, σύμφωνα με την έρευνα του δρ Ανδρέου, οι χρηματοοικονομικά αναλφάβητοι, επιδεικνύουν μια ισχυρή τάση αποστροφής προς τις διαδικτυακές υπηρεσίες τραπεζικών συστημάτων. Η έλλειψη ψηφιακής χρηματοοικονομικής παιδείας επηρεάζει αρνητικά την ενεργή συμμετοχή τους στην ηλεκτρονική τραπεζική, η οποία αποτελεί πλέον βασικό δίαυλο παροχής υπηρεσιών. Με αποτέλεσμα ο ψηφιακός αναλφαβητισμός να ελλοχεύει κινδύνους στη λήψη αποφάσεων των χρηστών στα χρηματοοικονομικά ζητήματα της καθημερινότητάς τους, να δημιουργεί υψηλές πιθανότητες για διαδικτυακή εκμετάλλευση μέσα από τη μη ασφαλή πλοήγηση στο διαδίκτυο και να περιορίζει τις επαγγελματικές τους ευκαιρίες.

Βιβλιογραφική αναφορά στην εν λόγω έρευνα: P.C. Andreou & S. Anyfantaki. Financial literacy and its influence on consumers’ internet banking behaviour. Available at: https://ssrn.com/abstract=3499104

{kind=link}